寫在前面

國家出資礦產勘查是否能形成資產?從事礦產勘查的地勘單位是否有權擁有探礦權資產?是目前地勘單位改革和稅費爭論中的一個關鍵問題。本文今天完全引用CZB關于地勘單位會計制度的文件,證明礦產勘查費用支出可以轉化為探礦權資產,而且其會計記賬制度十分完整,做到了完全與國際標準接軌,但遺憾的是僅適用于油氣勘查。對固體礦產勘查而言,財務報表沒有設置“資產”科目,因此,地勘單位無論如何努力,無論在找礦突破和儲量勘探上取得多大成功,都不會給予“資產”的待遇。因為一旦給予了“資產”的待遇,就將被依法納入國有資產管理部門管理,地勘單位享有占有和經營資產的權利,向ZF財政繳納的 “價款”就無容身之地了。

01

礦產勘查費用支出與勘查評價資產

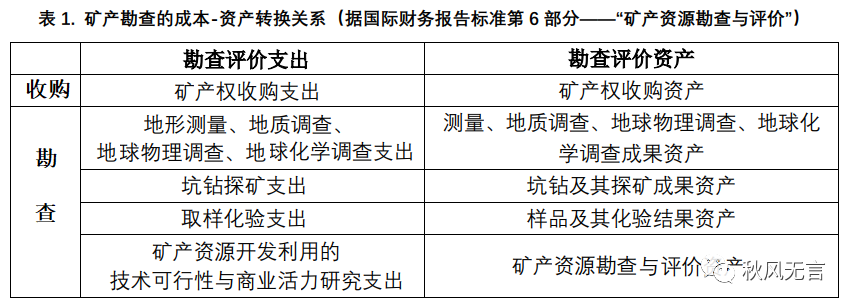

在我國礦法和政府文件中,頻頻使用“國家出資勘查形成的礦產地探礦權”用語,在這里“探礦權”指的是“探礦權資產”,國際上通稱為“礦產勘查與評價資產”;“出資”指的是“勘查費用”支出。那么勘查費用支出在財務記賬上怎么轉換為勘查與評價資產呢?世界各大證券交易所均要求上市公司遵照國際財務報告標準(IFRS)第6部分——《礦產勘查與評價》的規定進行轉換。其轉換辦法前文已多次提及,這里再重復一次,見表1。

注意表1第一列將勘查評價支出分為“收購”和“勘查”兩類。“收購”表示從外部購買探礦權資產,“勘查”表示企業自行投資勘查。應該指出的是,收購的探礦權資產是“價款”,是按市場價支付的;而自主勘查的是按支出成本計的,是資產的初始價格,其市場價格要到探礦權資產轉讓時才能實現。

表1的轉換只對有商業意義的探礦權資產實施。那些沒有找到礦,或找到的礦無商業開發意義的不在此列。

我國對油氣勘查的會計準則,全盤采用了國際財務報告標準(IFRS)第6部分將勘查費用支出轉換為探礦權資產(名為“固定資產”或“油氣資產”)的方式;但對固體礦產勘查,沒有對資產進行任何表述。也就是說,固體礦產只有勘查費用支出投入,沒有資產化或資本化的產出。這個差異,使固體礦產勘查費用支出失去了化為資產的可能。這個“產出”懸空在那里,為后來 “探礦權價款”接替這個產出,再后來把它納入“礦業權出讓收益”埋下了伏筆。

02

探礦權是不是從事礦產勘查地勘單位的資產?

對這個問題,文件們時而說是,時而說不是。

(一)會計記賬回避“資產”

1999 年,財政部發布財會第40號文《 關于印發企業和地質勘查單位探礦權采礦權會計處理規定的通知》,

在《 附件1:企業探礦權采礦權會計處理規定》的“會計科目”中規定:

“企業應增設“勘探開發成本”科目和“地質成果”科目,分別核算企業在地質勘探過程中所發生的各項費用和通過地質勘探取得的地質成果的實際成本。” 在“賬務處理”中規定:“企業在勘探生產過程中發生的各項費用,借記“勘探開發成本一××項目”科目,貸記“銀行存款”、“應付工資’等科目。勘探結束形成地質成果的,借記“地質成果”科目,貸記“勘探開發成本一××項目”科目;不能形成地質成果的,一次計入當期損益,借記“管理費用一勘探開發成本”科目,貸記“勘探開發成本一××項目”科目。”

在《 附件2:地質勘查單位探礦權采礦權會計處理規定》中規定:“地質勘查單位申請取得國家出資勘查形成的探礦權,除應交納探礦權使用費外,還應交納探礦權價款。應交納的探礦權價款應直接計入地勘生產成本。”

在《附件2:地質勘查單位探礦權采礦權會計處理規定》中規定:“地質勘查單位申請取得國家出資勘查形成的采礦權,…應在‘無形資產’科目下增設‘采礦權’明細科目,應交納的采礦權價款,借記‘無形資產一采礦權’科目,貸記‘銀行存款’。”

簡單地說,上述三段文字的意思是:第一段,地勘單位的勘查支出形成成果的,記入“地質成果”;未形成成果的,記入“勘查成本”;第二段,探礦權價款記入地勘單位的生產成本;第三段,到申請采礦權階段,將“地質成果”轉換為“無形資產——采礦權”,原因是如不化為資產,下一步采礦權人在投產期無法攤銷,不得已而為之。筆者認為這個文件偷換了主體。在探礦階段,探礦權人是主體,如果找礦或勘探取得成功,應該是探礦權人創造了資產。但上述第二段文字把它“直接計入地勘計入勘查成本”是以采礦權人為主體表述的,因為對采礦而言,要對投資進行攤銷,價款屬于購買資產性質,無須特別指出就在攤銷之列,也無須作“地質成果-無形資產轉換”。其實從勘查到采礦核算的都是同一宗資產——礦產勘查評價資產,即探礦權資產。

為什么在礦產勘查階段實質上存在探礦權資產,而我國會計制度又拒不設置“資產科目”、使礦產勘查成為一個只花錢不盈利的產業呢?筆者百思不得其解。在市場經濟體制下,商業性勘查投入是要盈利的,沒有利潤,企業無法生存;而盈利就要靠資本-資產、成本-利潤的循環來取得。這個文件對礦產勘查回避盈利、回避資產、回避資本化的意圖是很明顯的,就是要為征收價款打好基礎;如果在勘查階段出現“資產”,這筆資產就納入國有資產管理了,輪不到政府以稅費的名義來收繳“價款”或“礦業權出讓收益”。

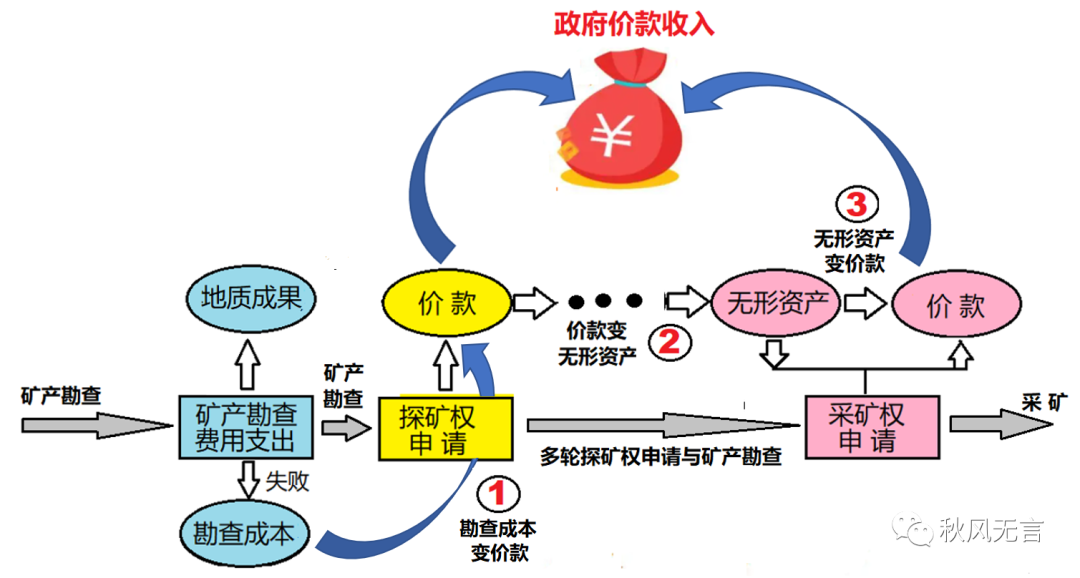

圖1為據財政部1999年財會第40號文對固體礦產財務記賬辦法的圖解。在國家出資并進入勘查階段后,如果勘查失敗,所有的勘查費用支出均記賬為“勘查成本”;如果找礦勘探成功,記賬為“地質成果”,但什么叫“地質成果”,是否是一種資產,語焉不詳,我們暫時把它稱為“XXX”。下一步如果有企業(包括地勘單位)申請這宗探礦權,就要繳納價款,這筆價款,就是前一輪國家出資形成的名稱為XXX的第一次突變——由圖中①標出的“勘查成本”變 “價款”,由于勘查項目可能多次轉讓,儲量不斷增加,這個“勘查成本”變 “價款”的過程可能重復多次。在完成全部勘探工作申請采礦權時,首先要將價款記賬為無形資產,即圖1中的第②變——“價款”變“無形資產”。其實就政府收費而言,是用不著變的,只是繞不過可行性研究要求投資攤銷,“資產”兩字者才冒了出來。其實地質成果也罷,價款也罷,無形資產也罷,都是國家出資勘查形成的地勘單位的資產,前面躲過了,后面還是露出了真容。

(二)地勘單位改革迎來轉機

1999 年1月,國務院國辦發37號文下發了國土資源部、中央機構編制委員會辦公室和國務院經濟體制改革辦公室會同有關部門制定的《地質勘查隊伍管理體制改革方案》的通知中規定:“地質勘查單位轉讓國家出資形成的探礦權時,允許其將部分或全部價款轉增國家資本金。”2001年1月,國務院辦公廳2號文《關于轉發國家經貿委管理的國家局所屬地質勘查單位管理體制改革實施方案的通知》重復了這條規定。資本金是什么?是由資產轉讓而來。這就表明,國務院兩個關于地勘單位改革的重要文件認可了探礦權就是地勘單位的資產。

(三)“出讓”大潮將從事礦產勘查地勘單位的資產徹底剝奪

2006 年,財政部 國土資源部發布財建第794號文,其第一條規定:“探礦權、采礦權全面實行有償取得制度。國家出讓新設探礦權采礦權,除按規定申請在先方式或以協議方式出讓的以外,一律以招標、拍賣、掛牌等市場競爭方式出讓。”這一紙文件,廢除了國務院兩個通知,探礦權也由資產和資本性質,轉變為政府提供稅費性質。那些在1999年~2006年有幸轉讓探礦權的地勘單位,獲得了把資產轉換為資本金的短暫機會。

2017

年,國務院29號文《關于印發礦產資源權益金制度改革方案的通知

》明確把探礦權價款確定為政府稅費——“礦業權出讓收益”。財政部 國土資源部財綜35號文《

礦業權出讓收益征收管理暫行辦法

》制定實施辦法。探礦權的資產性質徹底消失,其政府稅費性質得到行政部門強制性推進。

綜上所述,在上述文件的表述中,總體趨勢是礦產勘查投資不準形成資產,只是在1999年~2006年期間,地勘單位獲得了將勘查投資轉換為資產,繼而轉換為資本金的機會。

03

油氣勘查是個例外

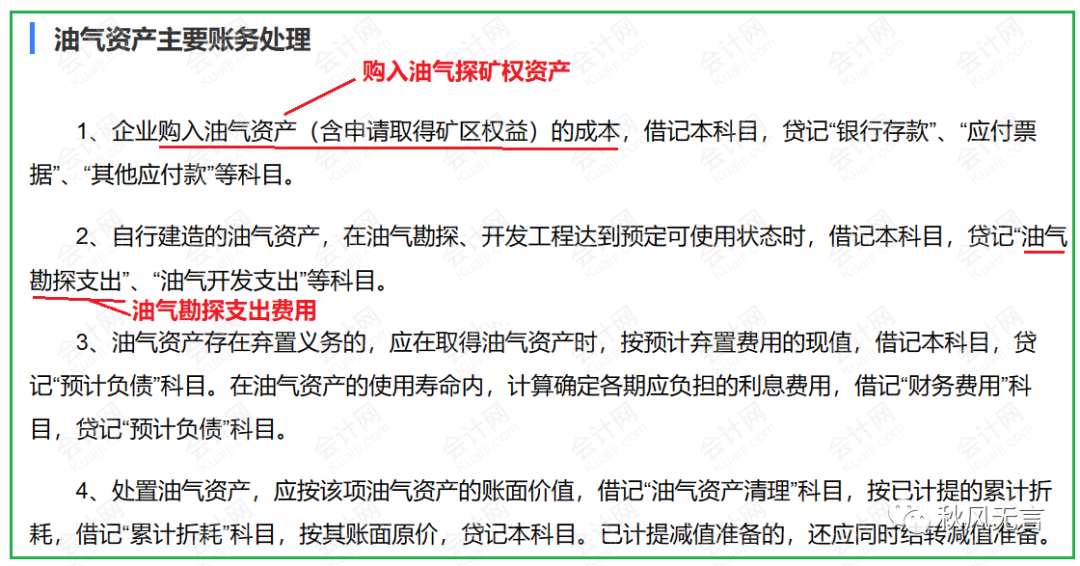

不過不是所有地勘單位的勘查投資都不形成資產,油氣勘查就是個例外。如果某個勘查井成功了,出油了,就成為資產了。“油氣資產”已成為一個正式的會計術語。

1999 年,財政部發布財會第40號文《關于印發企業和地質勘查單位探礦權采礦權會計處理規定的通知》,在《附件1:企業探礦權采礦權會計處理規定》的“會計科目”中規定:“石油企業在勘探生產過程中發生的各項費用,借記“勘探開發成本一××項目”科目,貸記“銀行存款”、“應付工資”等科目;勘探結束形成地質成果并轉入開采的,形成資產的部分,借記“固定資產”等科目,貸記“勘探開發成本一××項目”科目;未形成資產的部分,經批準予以核銷,借記有關科目,貸記“勘探開發成本一××項目”科目。勘探結束全部未形成地質成果的,經批準核銷已發生的勘探開發支出,借記有關科目,貸記“勘探開發成本一××項目”科目。”簡單地說就是:各種勘查費用記入成本;如果勘查投入取得“地質成果”,就記入“固定資產”;如果勘查投入未取得地質成果,就核銷費用。

這個文件與前面對固體礦產的礦產勘查會計記賬辦法是同一個文件,前者不許將勘查成本轉換為資產,后者則許之。分明都是礦產勘查產業,本是同根生,為什么采用雙重標準呢?其法律和標準根據在那里呢?

2006 年,財政部下發財會第3號文——《企業會計準則第27號——石油天然氣開采》。文件第四條規定:“礦區權益,是指企業取得的在礦區內勘探、開發和生產油氣的權利。礦區權益分為探明礦區權益和未探明礦區權益。探明礦區,是指已發現探明經濟可采儲量的礦區;未探明礦區,是指未發現探明經濟可采儲量的礦區”。這段文字前半部分指的就是探礦權、采礦權,后半部指的是權益的內容是儲量。該文第五條規定:“為取得礦區權益而發生的成本應當在發生時予以資本化。企業取得的礦區權益,應當按照取得時的成本進行初始計量。”這段文字指的是當獲得權益時應立即資本化,且該項資本為初始價值,之后可能會出現更高的市場定價。這兩條連讀的意思是:在取得探礦權采礦權后,如果獲得儲量(包含經濟可采與非經濟可采儲量),要及時使將成本轉化為初始資本,之后資產交易的價值按市場價評估。

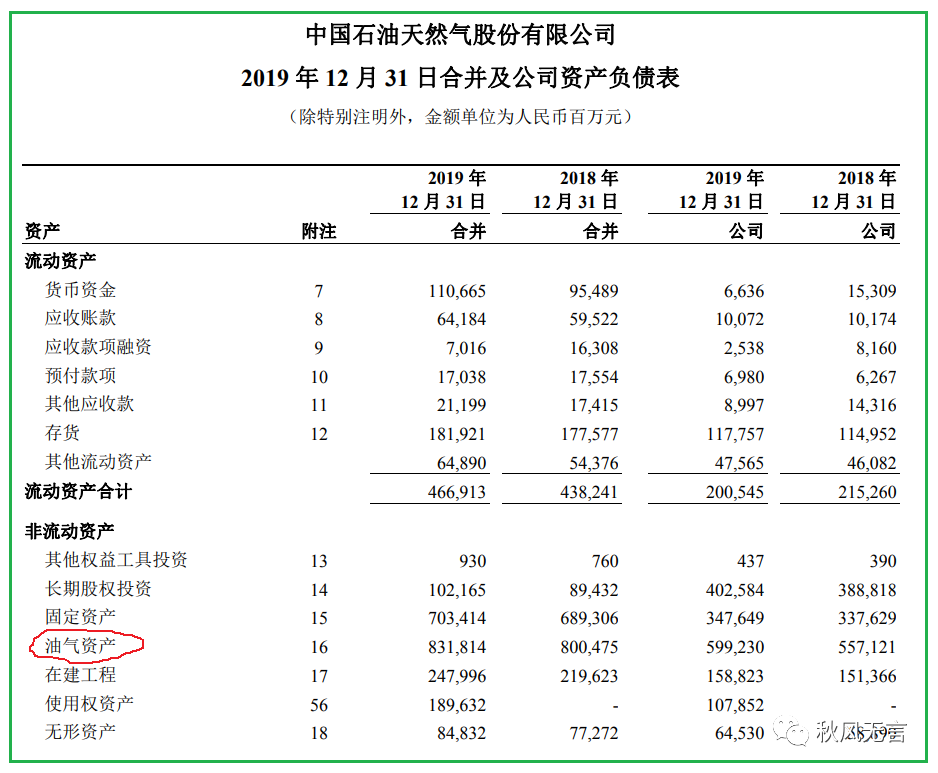

2009 年,財政部 國家稅務總局下發的2009年49號文《于開采油(氣)資源企業費用和有關固定資產折耗攤銷 折舊稅務處理問題的通知》第一條規定:“本通知所稱費用和有關固定資產,是指油氣企業在開始商業性生產前取得礦區權益和勘探、開發的支出所形成的費用和固定資產。”按照這個文件,“油氣資產”的財務處理標準有兩項:①購入油氣資產的成本,即油氣探礦權資產的購買價款;②自行勘探的勘探費支出。表2顯示油氣資產分兩類:第一類是購入油氣資產,用我國的話說就是購入探礦權;第二類是自主勘查費用支出形成的資產。這兩項與國際財務報告標準IFRS第6部分——《礦產資源勘查與評價》資產的轉換方式完全一致,用成本法處理,與世界已經接軌了。于是留下了一個令人深思的問題:油氣勘查可以同IFRS第6部分接軌,為什么固體礦產勘查不能同IFRS第6部分接軌呢?表3為上市公司中石油2019年資產負債表,“油氣資產”一詞堂之皇之赫然表上;什么時候固體產也能有個“固體礦產資產”的名分、登上上市公司資產負債表的大堂呢?我查了中鋁、五礦等的年度報告,沒有!

表2. 油氣資產賬務處理(據財政部2009年49號文)

表3. 中石油2019年年年度報告資產負債表

04

問題在會計準則出現了不該出現的錯誤

會計準則是資產記賬的源頭。如果會計準則不讓記,這個產業就出不來資產了。對于固體礦產勘查,我國沒有制定會計準則,只有一份財政部發布的財會1999年第40號文《關于印發企業和地質勘查單位探礦權采礦權會計處理規定的通知》。在這份“處理規定”中,礦產勘查失敗,其費用支出記入成本科目;如果勘查成功,借記為“地質成果”科目。但這個“地質成果”是什么?卻語焉不詳。地勘單位是國有企業,按國家要求要對國家出資形成的資產保值增值。這宗探礦權原來沒有礦,后來發現礦了是一種資產增值;這宗探礦權原來儲量少,后來發現儲量多了也是一種資產增值,那么這宗探礦權不是資產是什么呢?而這份“處理規定”偏不給你設個“資產”科目,用一個“地質成果”來對付,讓人們有無限的遐想。按照這個科目的名稱,地勘單位發現了礦、增加了儲量,是“地質成果”增值了而不是資產增值了。如果真是這樣,那么要繳納的不是“價款”而是“地質成果”。這份“處理規定”似乎是在刻意回避“資產”一詞,只有回避了“資產”,政府才有權征收價款;如果將“地質成果”改為“資產”,那么就等于承認它屬于國有資產,應納入國家國有資產部門管理而不是納入礦業稅費管理了。其用心之良苦,筆者到現在才明白。

其實,“價款”一詞,已經泄露它是一宗資產而非稅費。“價款”是一宗買賣成交的術語。對于探礦權轉讓(Sorry!礦法沒有“出讓”一詞)而言,價款的價值=礦產勘查費用+礦產勘查費用的利潤。勘查費用是本錢,利潤是賺頭,將本求利形成資產。因此,即使稱為“價款”,探礦權也是從事礦產勘查單位的資產,怎么繞,也是繞不過去的。

在資產問題上,油氣勘查獲得了與固體礦產完全不同的待遇。首先,在財政部同一份1999年財會第40號文件中,規定了“地質成果”可以形成“固定資產”。2006年,又制定了《企業會計準則第27號——石油天然氣開采》,規定“為取得礦區權益而發生的成本應當在發生時予以資本化”,資本化就是化為企業資產或資本金。這份準則已拋開了前一份文件那個莫名其妙的用語“地質成果”,直奔資產和資本了。2009年,財政部 國家稅務總局下發的2009年49號文,規定“本通知所稱費用和有關固定資產,是指油氣企業在開始商業性生產前取得礦區權益和勘探、開發的支出所形成的費用和固定資產。”這份文件也拋棄了“地質成果”。到此為止,將油氣勘查的費用支出轉換為企業資產的脈絡已經十分清晰,與國際財務報告標準(IFRS)第6部分——《礦產資源勘查與評價》完全接軌了。

同是礦產勘查,為什么出現雙重標準:一個在會計記賬中千方百計回避出現“資產”字樣,一個不斷修改完善勘查費用轉化為資產的會計操作直到完全與國際標準接軌。這個問題,恐怕只有當事的部門能夠回答。

對于從事礦產勘查的地勘單位而言,探礦權資產是它們的核心資產。地勘單位轉型的目標是以礦產勘查為主業的初級礦業公司,而初級礦業公司是靠把低級探礦權增值為高級探礦權,獲取兩者之間的差價來生存和發展的。在溫哥華創業板有上千家初級礦業公司上市,都是采用這種探礦權增值的機制發展壯大,有的最后成長為以大中型礦山開發為主業的高級礦業公司。我國有關部門也在積極推動和面向礦產勘查的創業板建設,如果地勘單位沒有探礦權資產,推動勘查創業板的努力就毫意義,因為即使礦產勘查創業板推出了,地勘單位沒有探礦權資產,連入場的資格都沒有。所以頑固堅持固體礦產的會計記賬不設置以探礦權權益為內容的“資產”科目,任由目前這種“地質成果”糊弄下去,我國地勘單位的改革就毫無希望可言。

探礦權資產是從事礦產勘查地勘單位的生命線。如果主管部門堅決不承認找礦發現或勘探增儲量是探礦權資產,那么請主事者站出來,向人大,向國資委,向礦業界、向經濟界、向法律界公開宣布“礦產勘查的費用支出不產生資產”,我們就不再討論這個問題了。